- Het seizoen van de kwartaalcijfers van beursgenoteerde bedrijven is in volle gang en per saldo boeken de meeste bedrijven beter dan verwachte winsten.

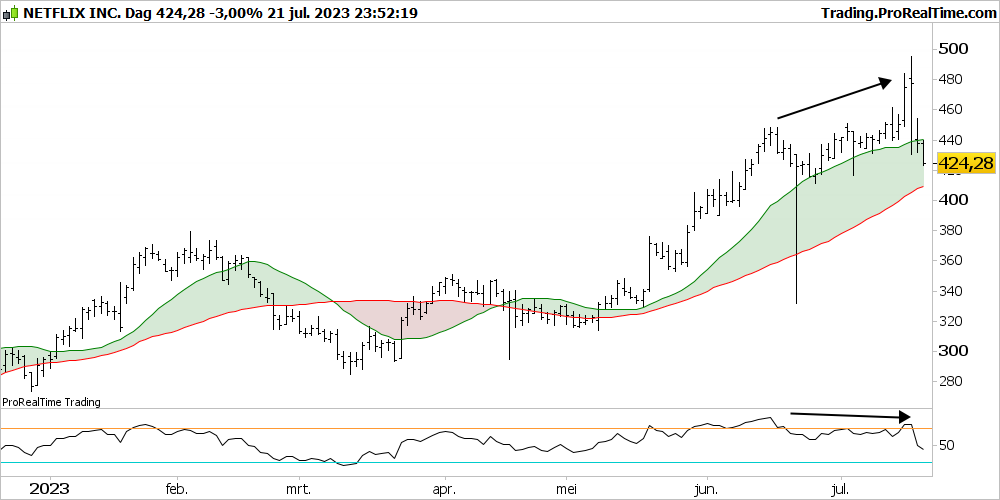

- Op individueel niveau zijn er wel negatieve uitschieters, zoals deze week te zien was bij Tesla en Netflix.

- Beursexperts Gökhan Erem en Michael Nabarro laten zien dat voor Big Tech op de beurs een negatieve correctie dreigt.

ANALYSE – Het seizoen van de tweedekwartaalcijfers is goed op stoom gekomen en dat zorgde deze week voor enkele individuele uitschieters op de aandelenmarkt, maar op indexniveau bleef het behoorlijk rustig.

Donderdag en vrijdag reageerden beleggers negatief op de cijfers van Tesla en Netflix, in het geval van Tesla vanwege druk op de winstmarge en bij Netflix draaide het om de tegenvallende omzetverwachting voor het derde kwartaal.

Inmiddels heeft 18 procent van de bedrijven uit de brede, Amerikaanse S&P 500-index de resultaten naar buiten gebracht. Daarbij was in driekwart van de gevallen sprake van een beter dan verwachte winst.

Op zich is dit gunstig, maar bedenk wel dat de bedrijven uit de S&P 500-index volgens de gegevens van Factset op jaarbasis nog altijd afkoersen op een gemiddeld 9 procent lagere winst per aandeel in het tweede kwartaal van dit jaar.

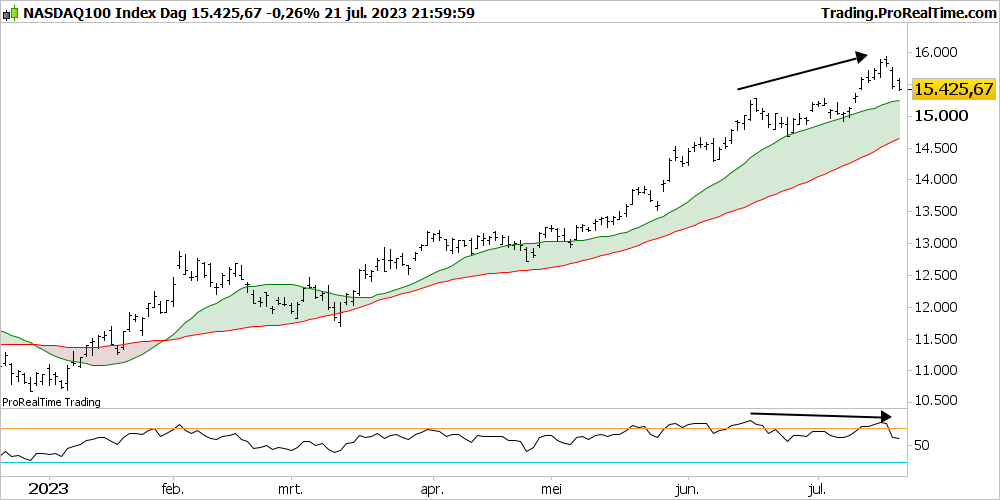

Herweging Nasdaq 100-index

Het thema van deze week was de tussentijdse herweging van de door technologiefondsen gedomineerde Nasdaq 100-index. De weging van zwaargewichten als Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta en Tesla gaat vanaf maandag omlaag gaat ten faveure van kleinere fondsen in de Nasdaq 100.

De zeven hierboven genoemde fondsen blijven nog steeds zwaargewichten, maar de herweging maakt wel uit. Was het eerst zo dat de zeven grootste aandelen samen goed waren voor 56 procent van de techindex, vanaf maandag wordt dat teruggebracht naar het maximum van 44 procent.

Er werd deze week in de aanloop naar de herweging breeduit gespeculeerd over het lot van de giganten op de laatste handelsdag vóór de herweging, te weten afgelopen vrijdag. Dat werd een anticlimax, want het effect is te verwaarlozen geweest.

Dit mag op zich geen verrassing heten. Het is een aangekondigd en geagendeerd moment, waardoor het per saldo niet meer is dan een hamerstuk. Zo weten aanbieders van indexfondsen die de Nasdaq 100 nabootsen, ruim van tevoren dat ze hun portefeuilles moeten herbalanceren.

Veel partijen hebben zich beschermd middels derivatenconstructies. Dat roept op zijn beurt weer tegenreacties op om met deze gegevens te speculeren, waardoor de volumes best aanzienlijk kunnen worden. Dat woog ditmaal echter niet op tegen de dempende hedgemogelijkheden die zijn benut door de aandelenmarkten.

Big Tech op de beurs: poging tot correctie in de maak

Om een beeld te krijgen van de stand van zaken bij de dominante techfondsen van dit jaar, is het nuttiger om de ontwikkelingen op een iets langere termijn te bekijken. Dat geeft wellicht de meest zuivere inschatting van het sentiment rond de grote techaandelen bij de huidige koersniveaus.

In de onderstaande grafieken zie je achtereenvolgens het koersbeeld van dit jaar bij Apple, Microsoft, Tesla, Netflix en tot slot de Nasdaq 100 zelf. Bij Tesla en Netflix geldt uiteraard dat de koersreacties op de kwartaalcijfers van deze week het plaatje mede bepalen.

Voor de onderstaande grafieken geldt dat ze per saldo erg op elkaar lijken. We tonen ze daarom in één reeks en analyseren dan het technische koersbeeld.

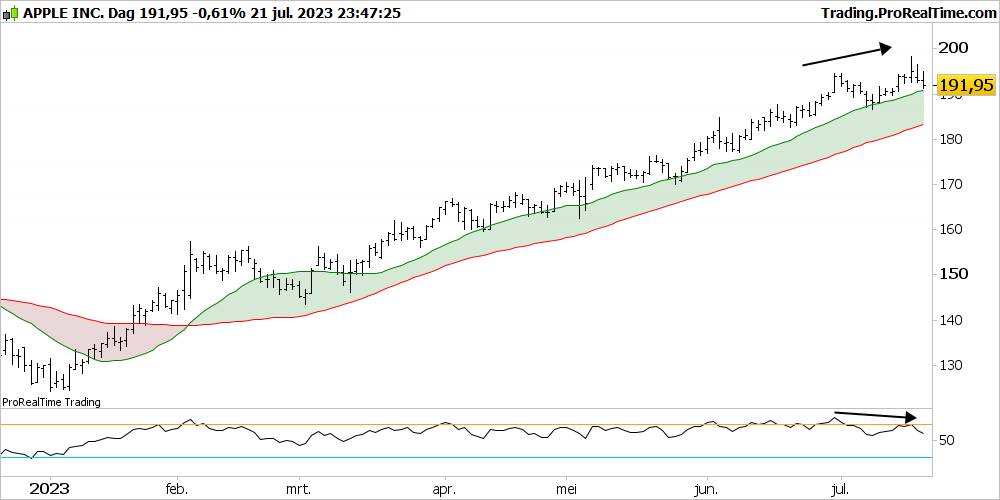

Apple

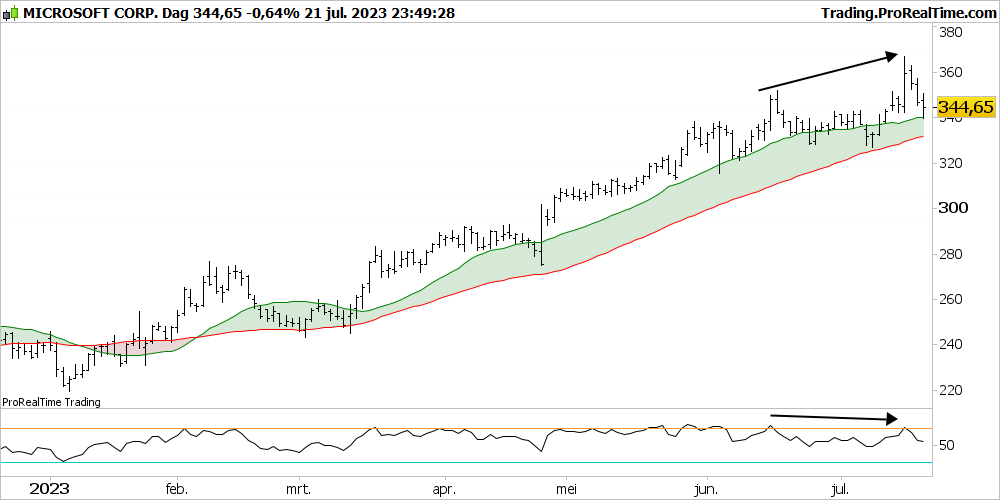

Microsoft

Tesla

Netflix

Nasdaq 100-index

Het gedeelde positieve beeld is te zien aan de koersen zelf natuurlijk, die allemaal hogere toppen en hogere bodems noteren, ook na deze week.

Bij de voortschrijdende gemiddelden noteert het 20-daags koersgemiddelde (groene lijnen) boven het 50 daags gemiddelde (rode lijnen), hetgeen de opwaartse trend bevestigt.

Maar dan hebben we de pijlen in de grafieken. Een afwijking van de richting van de koerstoppen (bovenste deel van de grafieken) ten opzichte van de richting van de toppen in de zogenoemde RSI (relative strength index, indicator van snelheid en grootte van koersveranderingen) duidt op negatieve divergentie. In dit geval betekent dat een toegenomen kans op een neerwaartse correctie. De RSI is te zien in de onderste delen van de grafieken met de gemarkeerde pijlen.

De negatieve divergentie is medio deze week ingezet, nadat de koersen van de aandelen terugvielen in een zogeheten bull trap. Daarbij worden kort gezegd nieuwe hoogtes bereikt, waarna koersen direct weer de uitbraak te niet doen. Correctie gestart dus, althans een poging daartoe. Want tot zover is wat we zien heel normaal, uiterst beperkt en eigenlijk is er nog niets aan de hand.

Het wordt pas een probleem als dit beeld de komende week een neerwaarts vervolg krijgt en de koers van bijvoorbeeld de Nasdaq 100-index onder de 15.000 punten uitkomt. Dan is er meer afstand afgelegd en is er een langere reeks minstanden gerealiseerd.

De schade is vooralsnog dus beperkt gebleven, al is de dreiging van een draai neerwaarts toegenomen bij een aantal aandelen. Dit zorgt ervoor dat het draagvlak van de stijgende beweging, dat al smal was, nog smaller dreigt te worden.

Het ziet ernaar uit dat de aandelenindices hulp moeten krijgen van andere, nieuwe vaandeldragers om een volgende opwaartse poging te kunnen starten. Dan hoeven de techreuzen heus niet per se naar beneden, maar het momentum verzwakt wel, dus of ze de kar weer weten te trekken valt te bezien.

Of andere sectoren er klaar voor zijn om het stokje over te nemen van Big Tech en hoe het rentebeeld er na de bijeenkomsten van de Amerikaanse centrale bank en de ECB komende week uitziet, belichten we in onze volgende bijdrage.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.